Artigos Publicados

O Incra volta a desapropriar terras sem estudo sócio‐econômico‐financeiro

O que o voto não faz? A intenção do governo em manter o país pautado por regras claras para desapropriação de imóveis rurais durou pouco. Em janeiro deste ano, uma portaria determinou que novas áreas só seriam desapropriadas após a realização de estudos completos, que demonstrassem a viabilidade sócio‐econômico‐financeira das mesmas. Nesse intervalo de tempo, não houve imóveis entregues à reforma agrária.

Alertada que perderia votos dos movimentos sociais e já em plena campanha à reeleição, a presidenta Dilma Rousseff mandou o ministro do Desenvolvimento Agrário revogar as portarias 5, 6 e 7 do Incra, e abandonou a promessa de submeter os futuros assentamentos a estudos aprofundados antes de implantá-los.

As desapropriações de terras estão pautadas em 2 pilares – oportunidade e conveniência. Oportunidade é quando o imóvel rural não atende ao Grau de utilização da terra (GUT), e ao Grau de eficiência na exploração (GEE), o que o torna improdutivo. Já a conveniência é pautada, ou deveria ser, conforme as portarias 5, 6 e 7, que diz que só seria conveniente desapropriar se as terras tivessem capacidade de gerar aos seus novos exploradores os ambientes:

1. SOCIAL – ter no seu entorno escola, saúde, moradia, energia elétrica;

2. ECONÔMICO – as suas terras terem capacidade de produção agrícola em seus solos compatíveis com as dos seus exploradores, e serem viáveis no mercado;

3. FINANCEIRO – que o seu custo de desapropriação fosse compatível com a capacidade de geração de renda e autossustentável.

Desta forma, as portarias prescreviam como o Incra deveria realizar tais estudos e limitava os valores da possível desapropriação por família assentada nas várias regiões do país, baseadas em suas próprias médias históricas, que traduziam ser o limite a ser despendido na compatibilidade da referida capacidade de geração de renda.

Por que não houve na vigência das portarias desapropriações? Simples, os imóveis tidos como improdutivos não atendiam os pré-requisitos sócio‐econômico‐financeiros acima referidos, e, portanto, não eram convenientes desapropria‐los.

É lamentável a continuidade do uso do dinheiro público sem critérios.

Vamos continuar a ter imóveis rurais desapropriados que nada produzem; assentados desamparados e sem perspectivas; crianças sem educação, saúde, moradia, digna, energia; enfim, uma continuidade da brincadeira – o governo finge que atende os desamparados e esses fingem que estão satisfeitos – tudo isso com o nosso rico e escasso dinheiro público.

* Advogado especialista nas áreas ambientais, agrárias e tributárias rurais. Membro do Departamento Jurídico da Sociedade Rural Brasileira (SRB).

CONSIDERAÇÕES SOBRE A RESERVA LEGAL NO ESTADO DE SÃO PAULO

No pedido de regularização da reserva legal junto a CETESB, está sendo emitindo por ela um TERMO DE COMPROMISSO para ser firmado com o proprietário rural.

Em análise sobre o texto contido no TERMO temos a considerar:

1. A Procuradoria Geral do Estado firmou PARECER sobre o entendimento do código florestal e que são pré-requisitos na CETESB:

ü Art.67. = área menor que 4 módulos: para ter o beneficio desse artigo o imóvel tem que ter alguma área de remanescente de vegetação nativa. Se não tiver terá quer fazer RL de 20% da área.

ü Art.68. = A CETESB não reconhece o direito de aplicação desse art. e assim, todo imóvel tem que ter a RL de 20% da área total.

ü Art.66. = a compensação extra propriedade não pode se dar no mesmo bioma e em qualquer local do país, e sim, somente em Estados vizinhos que partilhem da mesma bacia hidrográfica, desde de que aprovado pela CETESB.

2. ANÁLISE DO TERMO DA CETESB:

ü O TERMO é um tipo de TAC nos moldes do Ministério Público, ou seja, um título extra judicial (contrato) que pode ser executado pela CETESB caso o compromissário não execute o contratado.

ü O que será contratado: fazer a RL nos moldes do art. 12 , ou seja, ter os 20% da área total.

ü Prazo para execução = 24 meses, 2 anos a partir da assinatura.

ü Compromete-se a adequação ambiental da instituição da RL seja na forma de recomposição dentro ou fora da propriedade.

ü Valor da RL a se compensar para fins do acordo: será o valor do VTN do ITR do ano anterior da assinatura do TERMO. Assim, se não cumprido o acordo, e sendo, por exemplo, o VTN de Orlândia/SP e região de R$ 22.107,00/ha conforme o I.E.A-INSTITUTO DE ECONOMIA AGRÍCOLA – e o passivo de 100 ha, em não se cumprido em 2 anos o TAC o valor da multa é de R$ 2.210.700,00, ou seja, a CETESB entra com ação JUDICIAL cobrando esse valor contratual.

ü Multa moratória: em não se cumprindo o acordo existe mais a multa de 0,16% ao dia por atraso no cumprimento da obrigação, ou seja, 0,16% de R$ 2.210.700,00 = R$ 3.537,12 ao dia.

ü Item observações do TERMO:

- I. em 2 anos deve-se apresentar e ser aprovada a proposta de instituição da RL nos moldes que a CETESB entende, ou seja, conforme item 1 acima.

3. NOSSO ENTENDIMENTO:

ü Esse TERMO impõe ao compromissário deveres e obrigações sobre a RL do jeito que a CETESB entende, e uma vez assinado tem que cumprir.

ü Uma fez realizado o TERMO não há como se pleitear sobre os benefícios dos art. 66, 67 e 68, quer seja administrativo, quer seja judicial.

ü O passivo ambiental por exemplo de 100 ha somado aos de tantos outros nos municípios faz com que impossibilite encontrar tal área na mesma bacia hidrográfica. Assim, só restaria instala-la dentro da propriedade.

4. ALTERNATIVA DO QUE FAZER:

Como o assunto é muito novo e de muitas interpretações diversas e dispares, há que se ter um tempo para que se firme um entendimento plausível, quer administrativo, quer judicial.

Como a CETESB já firmou o seu entendimento só resta questiona-lo judicialmente, com ação compatível que já temos a tese embasada, para pleitear em juízo o direito adquirido de se ter aplicado os mandamos dos arts. 66, 67 e principalmente o 68.

O que se perde com uma ação cabível? Nada, absolutamente nada, e ganha se tempo – senhor da razão – para que as análises, debates, jurisprudências se consolidem dentro do bom senso.

De hoje até daqui a 5 ou 6 anos estaremos calçados judicialmente para enfrentar as ações civis públicas em curso, e teremos que fazer as RL quem sabe no estado em que se encontram, ou seja, sem adquirir nada fora ou ter que plantar dentro da propriedade, e restando como o pior, ou seja, o que poderá acontecer será fazer o que eles entendem hoje.

Desta forma, em função do prazo exíguo que temos, CAR – dezembro de 2013, dos TACs assinados, e em face das ações civis públicas que irão sentenciar a obrigação do protocolo da instituição da RL junto a CETESB, perguntamos a vocês proprietários rurais:

O QUE PRETENDEM E QUEREM FAZER?

INSTITUIR 20% DA ÁREA TOTAL DO SEU IMÓVEL RURAL COM RESERVA LEGAL OU DISCUTIR JUDICIALMENTE O DIREITO PRESCRITO NOS ARTs.66,67 e 68 do NOVO CÓDIGO FLORESTAL?

PAULO DAETWYLER JUNQUEIRA

AS NORMAS DA CETESB-SP PARA A RESERVA LEGAL EM ÁREAS IGUAIS OU MENORES A 04 MÓDULOS FISCAIS

A CETESB, órgão ambiental competente do Estado de São Paulo, através da funcionária CELIA REGINA BUONO POETA, email:cpoeta@sp.gov.br, tel:11.3133.3167, com base nas orientações da PGE-PROCURADORIA GERAL DO ESTADO emitiu em 19/06/2013 procedimento de analise do CAR Paulista para se ter o beneficio do art.67 do NCF.

Não é obrigatório fazer o CAR paulista, só depois de instituído o CAR Federal.

Mas, podem fazê-lo se quiserem computar as APPs na Reserva Legal, desde que firmado o TRPL – TERMO DE RESPONSABILIDADE DE PRESERVAÇÃO DE RESERVA LEGAL, e se for o caso, também o TCRA- TERMO DE RECUPERAÇÃO AMBIENTAL, e averbar na matrícula do imóvel no cartório.

Para se ter o beneficio do art.67 do NCF o imóvel terá que ter vegetação nativa em estágio primário ou secundário em estágio avançado de regeneração, conforme determina o DECRETO FEDERAL 7830/2012, ou seja, consideram-se remanescentes de vegetação nativa somente a vegetação primaria ou vegetação secundaria em estagio avançado de regeneração.

Assim, conclui a funcionária da CETESB:

- “nos imóveis rurais que detinham em 22/07/2009 área de ate 04 módulos fiscais e que possuam remanescentes de VN em percentuais inferiores aos previstos no art.12 do NCF a RL será constituída com a área ocupada com VN existente, ou seja, será o que tiver preservado independentemente do percentual que tiver (pode ser de 0,1% a 20%).

- “os imóveis menores ou igual a 04 módulos fiscais que não tiverem nenhum remanescentes de VN DEVERÃO constituir a RL no percentual de 20% da área da propriedade conforme previsão do art. 12 do NCF”.

- Exemplos:

- “um imóvel inferior a 04 módulos fiscais possui 1% da área total composta por VN em estágio avançado e 4% em estágio médio sua RL serão os 5% de VN existente”.

- “um imóvel inferior a 04 módulos fiscais que possui 18% de VN em estágio médio, sua RL será de 20% da área total, composta por 18% da VN existente, mais 2% faltantes que o proprietário deverá promover a recuperação”.

O problema continua na subjetividade que irá ocorrer na determinação do limiar entre o que é vegetação nativa secundária em estagio avançado e estágio médio.

Como a interpretação está nos olhos de quem vê, pois é física e pontual a cada interprete, teremos com certeza, em cada unidade da CETESB do Estado de São Paulo, uma decisão conflitante quando comparada com outras, o que poderá “beneficiar” ou “prejudicar” o proprietário rural.

Ora, para que essa determinação cartesiana?

Porque explicitar tais diferenças?

Se existe uma vegetação nativa, ela como a própria determinação técnica prescreve, é uma vegetação nativa, independentemente do seu estágio vegetativo.

O legislador da Lei do NCF certamente estava preocupado em determinar a preservação da vegetação nativa, independentemente do seu estágio. Assim, vem o Decreto 77830/12 do CAR, e refina o texto da lei prescrevendo as diferenças nas determinações das possíveis vegetações nativas em total inconstitucionalidade, com afronta legal, o que vem gerar subsequentes afrontas legais como o da CETESB acima relatado.

É querer ser mais realista que o rei e trazer picuinha ambiental em pró de um suposto ambiente sustentável.

Há que se corrigir tamanha especialidade de diferenciação entre o que é uma vegetação nativa, pois em ela existindo, o proprietário deve ser exaltado com palmas por tê-la preservada.

✪PAULO DAETWYLER JUNQUEIRA

Advogado – Engenheiro Agrônomo – Administrador de Empresas

Pós Graduado em Administração Rural e de Marketing

Auditor Ambiental Internacional pela Eco- Managment and Audit Scheme- EU

Especialista em Avaliações Rurais pelo I.B.A.P.E.

Perito Federal junto a 1ª Vara – 11ª Subseção Judiciária – Marília/SP;

Perito Judicial convênio CREA/Ministério Público de São Paulo

Reserva legal e preservação

Reserva Legal é a área de vegetação nativa do local, variando, conforme a região, de 20%, 50%, até 80% da área total do imóvel onde há restrição de uso. Essa restrição é a de que não pode sofrer corte raso (desmatamento) e sua utilização depende de autorização do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama). Pode-se, por exemplo, explorá-la por meio de extração de madeira, desde que haja um projeto aprovado de manejo sustentado (corte seletivo de árvores). Do mesmo modo, é possível criar animais silvestres (capivara) e até promover o turismo rural (hotel).

Para efeitos tributários, em particular o Imposto Territorial Rural (ITR), a isenção de imposto nessa área só é válida se esta estiver devidamente averbada à margem da matrícula no cartório de registro de imóveis. Para quem declarou área de reserva legal no ITR de 1997 é obrigatório declarar o Ato Declaratório Ambiental (ADA) para ter a isenção tributária.

Quem declarou área de reserva legal no ITR/97, e não tem averbação, é recomendável fazer uma declaração de retificação do ITR/97, pois, não tendo a área confirmada pelo Ibama, a Receita Federal poderá recalcular o ITR e fará cobrança suplementar dessa área, acrescida de multa e juros. Vale lembrar que informação não verdadeira também está sujeita às penalidades da lei.

A obrigatoriedade de recomposição da reserva legal por enquanto não existe, pois a matéria que trata do assunto (Lei 8171/91) não está regulamentada. Portanto, como se diz juridicamente, não tem eficácia. Existem já vários casos julgados na Justiça sobre essa questão e em todos houve ganho de causa para a não-obrigatoriedade de recomposição.

Preservação permanente é definida como área de vegetação nativa do local, situada ao longo de qualquer curso d’água, cuja faixa de vegetação nativa do local terá de ter uma largura mínima em relação à largura do leito d’água. Explica-se: para até 10 metros de largura de leito d’água, por exemplo, deve-se ter faixa de 30 metros de largura de preservação permanente de cada lado do leito d’água.

Também são áreas de preservação permanente as áreas ao redor dos lagos, represas, etc.; nas nascentes num raio de, no mínimo, 50 metros de largura; nas encostas com declividade superior a 45%; nas restingas e nos mangues; nas bordas de tabuleiros ou chapadas e em altitudes superiores a 1,8 mil metros.

Nesse caso, a restrição de uso é total. Não se pode cortar árvores, arar, gradear, plantar, roçar, isto é, não pode haver nenhum tipo de manipulação. A lei, portanto, é clara. Qualquer manipulação é crime.

Está ocorrendo, comumente, a não-declaração no ITR de áreas de preservação permanente. Ora, na maioria dos imóveis rurais existe água e, se tem água, tem preservação permanente. Convém, portanto, declarar, pois além de estar relatando a verdade, existe o benefício da lei tributária de isentar de impostos essa área.

Nesse caso, também, quem declarou no ITR/97 área de preservação permanente é obrigatório a declaração do ADA, para também ter o benefício de isenção de imposto (ITR). A preservação permanente não precisa averbação em cartório como no caso da reserva legal. Basta, simplesmente, informá-la.

Para os que relutam em dizer que estão perdendo área de produção, vale lembrar que a maioria das culturas que podemos explorar não é compatível nessas áreas, por serem elas normalmente muito úmidas, afetando a produção econômica. O benefício de isenção de imposto, portanto, é na maioria das vezes mais compensador do que o ” lucro” difícil de se obter com a exploração agrícola. Também não podemos esquecer que o mais importante é que preservando essas áreas estaremos preservando e perpetuando a perenidade de nossas águas, fauna e flora, pois ainda não encontrei quem não goste de beber água fresca na nascente, escutando o canto de um sabiá pousado nas galhadas de um jatobá.

Terras e leilão invertido

Durante vários anos dedicados à prestação de serviços à agropecuária, observamos vários clientes (produtores rurais) participando de processos de desapropriação. Nossa principal avaliação é a de que os valores propostos são bastante superiores aos do mercado imobiliário e a grande maioria de desapropriados recorre à Justiça para obter valores ainda maiores. Também existem profissionais especializados em ações judiciais contra o Instituto Nacional de Colonização e Reforma Agrária (Incra).

Os proprietários rurais não sabem como se inicia uma desapropriação. Há entre eles, também, temor acentuado de que pessoas ligadas ao Movimento dos Sem-Terra (MST) saibam do interesse do fazendeiro na desapropriação e promovam invasões.

A lentidão na tramitação dos processos de desapropriação também cria no mercado profissionais “especializados” em vender facilidade e agilidade no processo. O setor produtivo acredita que a desapropriação é algo de sucesso duvidoso, distante e dispendioso, quase inacessível para pessoas que não tenham influência.

Para tanto, apresentamos um sistema de compra de imóveis rurais ao Incra, pelo atual valor de mercado, por meio de leilões públicos, uma das formas mais democráticas e transparentes de negociação. O leilão é um instrumento ágil, acessível para qualquer proprietário rural que queira vender suas terras, com regras e prazos pré-estabelecidos e de acordo com o planejamento de assentamentos previstos e desejados pelo governo.

Cremos que o leilão invertido é uma ferramenta de compra de terras cabível e factível no mercado atual. O leilão invertido nada mais é do que a oferta de vários imóveis para um comprador, o Incra. São dados lances em moeda, de forma decrescente, com prazos de pagamento pré-estabelecidos. Venderá o imóvel rural, até de porteira fechada, ao arrematador, aquele que fizer a menor oferta. O Incra publicaria edital de compra de terras em um determinado município ou região, e estabeleceria o montante e tipos de moedas a serem utilizadas nas aquisições, com as regras pré-definidas. Os proprietários que desejassem vender suas terras, teriam de seguir tais normas.

Por intermédio de empresas de avaliação ou de sua própria estrutura funcional, o Incra faria a avaliação do imóvel de acordo com sua capacidade de solo e clima e sua capacidade para assentamento. Esses valores seriam obtidos pela comparação direta com outros imóveis ofertados (ou vendidos) no mercado, aplicando-se inferência estatística para tornar homogêneos os dados e determinar o grau de influência de cada fator (solo, clima, água, topografia, acesso e infra-estrutura regional, etc) presente na região.

A determinação do valor de mercado do imóvel, bem como a sua capacidade para assentamento, seria a referência de valores máximos de mercado para que o imóvel seja oferecido e adquirido no leilão.

O sistema operacional do leilão seria o inverso do tradicional. Os vendedores dos imóveis fariam lances oferecendo-os por valores cada vez menores. O leilão seria aberto com a oferta dos imóveis pelos proprietários. Após um número de rodadas, quando se conheceria o valor de cada imóvel ofertado, os representantes do Incra apresentariam o resultado do remate, indicando o imóvel comprado. Assinariam o compromisso de compra e venda de acordo com o valor alcançado no leilão, sem possíveis tolerâncias ou modificações. Além disso, o compromisso teria as cláusulas que estabelecem as condições e prazos de pagamento, os tipos de moedas e prazos para a entrega do imóvel, improbidade de solicitação no campo judicial, etc.

Dessa maneira, o processo de compra de imóveis rurais por leilões criará uma transparência, será ágil, eliminará ações judiciais e estará pagando pelas terras valores que serão no máximo os seus valores reais e atuais de mercado.

O SATÉLITE E A REFOMA AGRÁRIA

Em 27/12/2003 o jornal O Estado de S. Paulo publicou na página A4 matéria do INCRA sobre a utilização de imagens de satélite na obtenção de terras para a desapropriação. Diz o Diretor do INCRA, Emile Abi Abib:“É um esquema de georreferenciamento, que permitirá identificar o dono de cada palmo de terra” e, “Vamos conferir as imagens de satélite com aquilo que está escrito, com o que está registrado nos cartórios, e definir com precisão de centímetros os limites de cada propriedade”.

Como isso funciona? Com o avanço tecnológico é possível, em tempo real, conferir o memorial descritivo averbado às margens das matrículas em cartório com o que ele representa a campo.

Ou seja, a partir da figura apresentada pelo memorial descritivo, esta poderá ser colada ou sobreposta à imagem de satélite e assim, propiciar às diversas analises de interpretações.

Como primeira, e mais preocupante, podemos destacar a identificação dos limites de cada propriedade. Esta interpretação é de alta complexidade técnica e jurídica, e se não se pautar de requisitos de analises rigorosos poderá levar a erros, gerando conflitos de interesses diversos. Para que a interpretação da imagem de satélite seja a mais correta e coerente com a realidade é condição imprescindível que ambos, a imagem e o memorial descritivo, estejam na mesma linguagem, ou seja, aquela que o INCRA determina – SAD 69. Isso é de suma importância, pois só é possível comparar coisas com o mesmo referencial de linguagem topográfica. É no meio jurídico o chamado Principio da Especialidade, onde podemos identificar com precisão, a campo, como sendo único, aquele descritivo topográfico. Assim sendo, devemos georreferenciar as imagens de satélite e os memoriais descritivos de cartório nesta mesma linguagem topográfica – SAD 69.

E é aqui o grande problema. Os memoriais descritivos de cartório acusam levantamentos das épocas em que eles foram realizados, e são representativos aos seus graus de precisão geométrica da época. Os de 100 anos atrás trazem, por exemplo, descrição iniciando-se em um pé de Jatobá, percorrendo a direita mais ou menos 500 metros até chegar na curva da biquinha e ai por diante. Os de 30 anos atrás trazem graus rumos e azimutes e os mais recentes trazem coordenadas UTM. Então, para a correta análise é necessário colocá-los em uma mesma linguagem topográfica, pois assim não sendo, os limites terão interpretações errôneas.

Outro fato corriqueiro é que as coordenadas topográficas geradas por memorais descritivos em graus, rumos e azimutes, registrados em cartório, não coincidem a campo. Quando realizamos a conferência das coordenadas registradas com as do solo, estas não batem. Istoé, aquelas coordenadas de cartório não são as mesmas de fato a campo. Esse fato é comum em terras titularizadas pelos Estados (Mato Grosso, Pará, Rondônia etc).

Também desse levantamento o INCRA irá gerar o uso e ocupação do solo. Com as interpretações de imagem de satélite é possível identificar os diversos usos do solo, dentre elas, a localização, identificação e quantificação das áreas de preservação permanente e de vegetação nativa. Assim, saberão em tempo real, suas extensões e preservações, criando um sistema de gestão integralizada entre os órgãos afins, como Receita Federal e IBAMA, gerando as devidas tributações do ITR e o policiamento, com as penalizações ambientais.

A medida é salutar e vem em boa hora, mas como observa o Presidente da Sociedade Rural Brasileira “é necessário levar em conta o direito adquirido, dentro da lei e da ordem”.

Para aqueles que ainda não tem um mapa de sua propriedade rural, onde esteja identificado de forma precisa o seu uso e ocupação, com o correto caminhamento perimetral georreferenciado e certificado pelo INCRA e devidamente anuído por seus confrontantes, está na hora de fazê-lo, pois só assim poderá ter técnica e juridicamente os seus direitos preservados, evitando assim, a possibilidade de qualquer duvida sobre o domínio e a extensão de sua fazenda, bem como, da prova inequívoca da tributação do ITR e na devida adequação ambiental, evitando, assim, ações de desapropriações, multas, domínios, reparações de danos, civis, criminais e etc.

O RETRATO DAS TERRAS NO BRASIL

A Secretaria da Receita Federal disponibilizou os dados condensados relativos às declarações do Imposto Territorial Rural – ITR de 1.997, onde apresenta elementos de caráter sócio-economico-financeiro.

A partir desses dados, nos foi possível realizar um estudo e analise desses resultados, que vem mostrar, segundo as informações prestadas pelos próprios proprietários rurais, o retrato das terras no país.

No ITR/97 foram cadastrados ao redor de 4.000.000 de imóveis rurais, com área total superior a 350.000 hectares.

Destes, 1.324.739 (34% do total) são imóveis imunes ou isentos segundo as declarações prestadas e detêm 16.748.213 ha da área total, ou seja, 4% da área total declarada, concentrando 98% em áreas de até 50 ha.

A metade dos imóveis declarada é tributada e detém 325.619.743 ha, correspondendo a 95% da área total declarada.

A Receita Federal reteu mais de 445.000 declarações (11% do total) do ITR/97 em malha fina para a verificação da veracidade dos dados apresentados, checando principalmente a comprovação das áreas de utilização limitada e os valores da terra nua, já que a primeira é isenta de imposto e a segunda é a base de cálculo incidente do imposto a pagar. O prazo para que a Receita Federal tem para as notificações expira no fim do ano de 2.002, pois o prazo prescricional é de cinco anos.

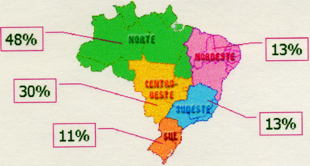

A participação no numero total de imóveis declarados do país apresenta 73%, ou seja, ¾ dos totais, localizados nas macroregiões Sul e Sudeste; 27% na macroregião Nordeste; 7% na macroregião Centro-Oeste e 3% na macroregião Norte.

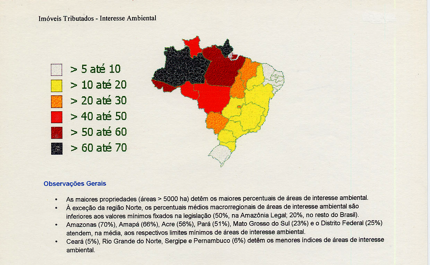

Quanto à questão de áreas de interesse ambiental (preservação permanente e utilização limitada) os imóveis acima de 5.000 ha, localizados na região Norte, declararam 48% de sua área total com esta condição de utilização, ficando os imóveis do restante do país, em termos de percentuais médios, inferiores aos valores mínimos fixados na legislação ambiental vigente para o ano de 1.997 (50% na Amazônia legal e 20% no restante do país, para áreas de reserva legal averbada).

|

Tamanho do imóvel (ha) |

Área ambiental (%) |

Até 50 |

6 |

| > 50 até 200 |

9 |

| > 200 até 500 |

13 |

| > 500 até 1.000 |

17 |

| > 1.000 até 5.000 |

28 |

| > 5.000 |

48 |

| BRASIL |

24,2 |

Com relação ao tamanho da propriedade, imóveis com até 50 ha representam 76,3% da quantidade total declarada (mais de 3.000.000), representando, entretanto, apenas 11,4% da área total declarada, concentrando-se nas regiões Sul, Sudeste e Nordeste. Em contrapartida, imóveis acima de 500 ha representam 3,2% do total e detêm 59,5% da área total declarada.

|

Tamanho do imóvel (ha) |

Nº de imóveis(%) |

Área total(%) |

Até 50 |

76,3 |

11,4 |

| > 50 até 200 |

15,9 |

15,1 |

| > 200 até 500 |

4,6 |

14,1 |

| > 500 até 1.000 |

1,7 |

11,9 |

| > 1.000 até 5.000 |

1,3 |

26,0 |

| > 5.000 |

0,2 |

21,6 |

A distribuição do percentual do número de imóveis em relação ao seu tamanho, por macroregião foi assim declarada:

|

Tamanho do imóvel (ha) |

Norte (%) |

Nordeste (%) |

Centro-Oeste (%) |

Sudeste (%) |

Sul (%) |

Até 50 |

31 |

77 |

38 |

75 |

89 |

| > 50 até 200 |

43 |

16 |

29 |

18 |

8 |

| > 200 até 500 |

11 |

4 |

16 |

5 |

2 |

| > 500 até 1.000 |

06 |

1 |

8 |

1 |

1 |

| > 1.000 até 5.000 |

08 |

1 |

9 |

1 |

0,3 |

| > 5.000 |

01 |

0,1 |

1 |

0,05 |

0,01 |

O Grau de Utilização da Terra-GUT, que corresponde ao percentual da área aproveitável que está sendo utilizada para a atividade produtiva (descontadas as áreas de interesse ambiental, benfeitorias e imprestáveis) apresentam, na sua maioria, GUT maior que 80%, independentemente do tamanho do imóvel ou da macroregião em que está localizada. Os Estados que apresentam maiores índices de imóveis rurais com GUT superior a 80% são o Mato Grosso do Sul com 98%; Espírito Santo com 96%; Rio Grande do Sul e Paraná com 95% de GUT.

|

Tamanho do imóvel (ha) |

80% (%) |

>65 até 80% (%) |

>50 até 65% (%) |

>30 até 50% (%) |

Até 30% (%) |

Até 50 |

88 |

4 |

2 |

1 |

4 |

| > 50 até 200 |

84 |

8 |

4 |

2 |

2 |

| > 200 até 500 |

86 |

7 |

3 |

2 |

2 |

| > 500 até 1.000 |

87 |

7 |

3 |

1 |

2 |

| > 1.000 até 5.000 |

86 |

6 |

3 |

2 |

4 |

| > 5.000 |

85 |

5 |

2 |

2 |

6 |

O valor da terra nua – VTN por ha que foi declarado através das informações contidas nas auto-avaliações (o proprietário é que diz quanto vale a sua terra nua), valor este que incide na base de cálculo para a apuração do tributo, apresenta para os imóveis com área até 50 ha, valores médios de R$ 1.090,14/ha, sendo dez vezes maior que para as áreas acima de 5.000 ha, que em media valem R$ 96,15/ha.

Os valores da terra nua média Maximo e mínimo, declarados no ITR/97 pelos proprietários rurais, por macroregião assim se apresentam:

|

Macroregião |

Valor médio maximo R$/ha |

Valor médio mínimo R$/ha |

Norte |

134,47 |

32,83 |

| Nordeste |

222,47 |

56,80 |

| Centro-Oeste |

557,30 |

105,33 |

| Sudeste |

1.282,01 |

322,20 |

| Sul |

1.428,51 |

580,45 |

A arrecadação do ITR/97 ultrapassou o montante de R$ 160 milhões. Ela é superior em mais de 80% em relação ao ano de 1.996, ficando a média nacional arrecadada por imóvel rural em R$ 40,64.

O número de declarações é praticamente igual ao número de imóveis que se cadastraram pela primeira vez na Secretaria da Receita Federal em 1.992.

A partir dessa fotografia tirada pelos proprietários rurais e revelada pela Secretaria da Receita Federal, cabem inúmeras outras analises e servirá para o Governo como ferramenta fundamental para um melhor estudo, entre outros, de desenvolvimento e estruturação creditícia, tributária, fundiária e ambiental.

Número de Declarações Entregue (em milhões)

| Arrecadação e Número de Declarações

• A arrecadação do ITR/97 (cerca de R$ 160 milhões) supera a do ano anterior em mais de 60%, uma vez deduzidas as parcelas de contribuições destinadas à CNA e CONTAG, anteriormente cobradas junto com o ITR. • O número de declarações do ITR/97 é praticamente igual ao número de imóveis que se cadastraram, na SRF, entregues em 1992 e 1997.

|

O PLANO LULA DE REFORMA AGRÁRIA

Estarrecedor!!! Exuberante!!! Estupendo!!! Sob o ponto de vista de política agrícola é o que a agricultura sempre sonhou nos últimos 100 anos. Só não sabemos se assim o será para os “emeessetês”. É a magnitude da aplicação do trinômio TERRA-CAPITAL-TRABALHO. O plano prevê a interação dos entes federais, estaduais e municipais, com atuações complementares de co-responsabilidade com o Programa, aliado a ativa participação dos movimentos e entidades da sociedade, as universidades e entidades de pesquisa de modo a propiciar as ações potencializadas para cada micro região do país. Será evidenciado o programa à agricultura familiar. O novo modelo está calcado na interação sinérgica do credito, assistência técnica, comercialização, agregação de valores, com construção de infra-estrutura produtiva, econômica e social, de água, saneamento básico, energia, vias de escoamento e etc. Tudo isso, adequado às características de cada região e de cada bioma. As áreas serão concentradas espacialmente com integração produtiva de seus atores. A produção dependerá do estudo das suas cadeias produtivas regionais alicerçadas por assistência técnica e extensão rural, associativismo, cooperativismo, de credito, comercialização e agroindustrialização, visando a agregação de valor, gerando novos empregos tanto do ponto de vista agrícola como o não agrícola. É a agricultura integralizada, onde o produtor não recebe pelo seu produto em si, mas sim, pela cadeia ao qual ele participa. Para tanto, a ação é interdependente de intensa cooperação entre Ministérios, autarquias, empresas de economia mista, entidades de pesquisa, bancos estatais que tenham relações a fins com o Programa. O publico alvo será os denominados “pobres do campo” em universo potencial de mais de três milhões de famílias.

Mas, para que o milagre aconteça, precisamos avisar o santo.

Sua viabilidade econômica está calcada em dois aspectos: 1. Investimento na obtenção de terras e moradias: com financiamento de longo prazo (20 anos) para amortização, com pagamentos de 10% (5% do valor de cada item) corrigido por indexador de variação regional do valor da terra e de custo da construção civil. Aqui já poderá iniciar um grande problema de fluxo de caixa nos pagamentos pelos beneficiados. Como a sua moeda será advinda de um ou vários produtos agrícolas, poderá ao longo do tempo, não existir a paridade monetária entre o que receber e a correção do valor da terra, como estamos agora vivenciando. Os valores de terras subiram nos últimos 2 anos em 300, 400 e 500%, enquanto aos produtos agrícolas em 0, 10, 20 ou 50%. 2. Investimentos a fundo perdido: para implementar o início dos meios produtivos que serão pagos pelos contribuintes,. O plano safra garantirá compras garantidas de um salário mínimo por família. O custo social (escolas, posto de saúde etc) serão bancados pelos entes federais, estaduais e municipais e suas entidades e programas a fins.

Pela desigualdade secular social existente no campo, a mulher terá uma atenção especial e será agregada ao contesto, com pé de igualdade ao homem, como já é fato na área urbana e ratificada no novo código civil. Terá a seu dispor, para que possa fazer a lida rural, equipamentos sociais, na ajuda da divisão do trabalho doméstico, como brinquedotecas, restaurantes coletivos e lavanderias comunitárias.

O INCRA, órgão gestor, terá uma nova estrutura organizacional, será recuperado e fortalecido envolvendo ações de valorização do quadro funcional, reestruturação, revisão de normas e modernização tecnológica.

Assim sendo, já temos o CAPITAL e o TRABALHO, restando, portanto, a TERRA.

Para que o programa se viabilize terá que ter terras disponíveis em seu estoque. Como isso vai ocorrer? O plano prevê algumas maneiras, sendo as principais, a desapropriação de terras improdutivas e compra e venda (71% do total arrecadado). Como o Plano diz que não será revisado a Constituição Federal, onde estipula que somente as terras improdutivas e as que tenham acima de 15 módulos fiscais podem ser desapropriadas e, o universo de terras improdutivas, sob a atual legislação é cada vez menor, para se aumentar essa quantidade terão que ser modificadas as legislações infraconstitucionais que tratam da matéria, como o próprio Plano enfatiza, de tal sorte a agilizar, desentranhar, desburocratizar, modificar e assim por diante, na obtenção e desapropriação de terras improdutivas.

Vamos então abordar algumas delas.

Primeiro ponto que poderá ser modificado será o módulo fiscal, que é determinado em quantidades de ha, por município. Diminuindo-se a quantidades de ha do módulo, haverá um aumento no universo de imóveis com área acima de 15 módulos, o que vem disponibilizar um aumento de terras no alvo das vistorias da prova da produtividade. Segundo ponto que poderá ser modificado será os índices de produção mínima exigida por cultura explorada. Caso o imóvel produza menos que o mínimo, será classificado como improdutivo. Como a evolução tecnológica fez com que alguns produtos, como a soja, por exemplo, tivessem um aumento de produtividade por unidade de área, a quantidade exigida mínima hoje pelo INCRA, 1900 kg/ha, não é sequer, o seu custo de produção. No caso da cana de açúcar, ocorre ao contrário. A quantidade mínima estipulada pelo INCRA na região sudeste é 70 ton/ha, o que tecnicamente, em média, não ocorre em produções de 5º corte em diante. Mas, fruto do avanço no processo tecnológico industrial, as produções de 60 t são totalmente viáveis economicamente. Assim sendo, se houver correções para maior, nas tabelas de produções mínimas, deverá ocorrer um aumento no universo de imóveis improdutivos.

Terceiro ponto que poderá ser modificado será a introdução de um coeficiente de penalização ambiental. Poderá ser criado um mecanismo(componente) de tal sorte que, quem estiver infringindo as leis ambientais será penalizado em sua produção de fato, com a retirada de parte da quantidade produzida, ou ao contrario, no aumento da exigência da quantidade mínima de produção, ambas influenciando negativamente no cálculo do grau de eficiência da produção, gerando um aumento de terras improdutivas.

O quarto ponto poderá ser as relações de trabalho. Aqui também, como na área ambiental, quem aqui estiver infringindo as leis trabalhistas poderá ser penalizado em sua produção, pois é sempre ela quem determina a improdutividade. Serão, por exemplo, os casos de comprovação de trabalho escravo. Se não se definir o que é trabalhar em regime de escravidão, poderemos ter interpretações que vão desde a falta de carteira assinada até aos acorrentados.

O quinto ponto que poderá ser modificado são os que tratam dos tramites judiciais, onde hoje, de cada dez imóveis improdutivos de fato, oito não o são de direito, o que vem dificultar a arrecadação. Como exemplo, podemos citar, que o simples fato de não haver notificação na vistoria, impede, judicialmente, de se desapropriar o imóvel. É o que o Plano trata de vistoria por via documental.

Somado a tudo isso, haverá o espião – imagem de satélite – que fruto de acordo de empréstimo do Banco Interamericano de Desenvolvimento – BID, as terras serão georeferenciadas e recadastradas, propiciando um novo mosaico e mapa fundiário, revelando o verdadeiro uso e ocupação do solo, com conseqüências diretas na legitimidade do detentor e no efetivo pagamento do imposto territorial rural, já que também é necessário aumentar a arrecadação tributária.

O Plano convoca toda a sociedade civil para dar a sua contribuição. Sejam bem vindos e, mãos a obra.

O novo Estatuto da Terra

Foi apresentado pelo deputado federal Xico Graziano, por meio do Projeto de Lei Complementar n.º 167/2000, o Novo Estatuto da Terra, que vem regular, entre outras coisas, a posse e o uso da terra. Este projeto está aberto aos que militam na área para sugestões e contribuições, visando os anseios da classe ruralista nos dias atuais. Em 4 de agosto passado, o deputado apresentou o projeto na Feira Animaltec, onde estivemos presentes e apresentamos algumas sugestões que adiante relatamos para a discussão da classe rural.

O imóvel rural, a partir de 1994, deixou de ser um ativo especulador, fruto de uma estabilidade inflacionária. Com isso, o valor do imóvel rural teve redução por hectare, em alguns casos, em até 80% do valor nominal praticado até aquele ano.

O projeto de lei estipula no seu parágrafo 2.º do artigo 36 que o caráter produtivo da propriedade será estabelecido com base na análise dos últimos três anos agrícolas considerados normais quanto aos fatores climáticos. Alem de não ser “novo”, esse artigo vem burocratizar ainda mais cálculos que ainda se baseiam e medem, entre outros itens, a produtividade animal por cabeça e não por carne e leite produzidos.

É inconcebível em nossos dias medir a função social de um imóvel rural por produção mínima estabelecida por órgãos federais e exigida pelo Instituto Nacional de Colonização e Reforma Agrária (Incra) no processo de classificação da produtividade para fins de desapropriação. Ninguém em sã consciência vai explorá-lo para atender o Incra e sim para auferir um ganho financeiro, já que, se o imóvel produzir a quantidade mínima estabelecida, frente aos custos atuais, estará fadada ao insucesso. A baixa ou a não-produção esperada está ligada a casos fortuitos (excesso ou falta de chuva, granizo, geada, etc.), que fogem ao nosso controle e são excludentes de responsabilidade civil.

A função social é praticada por aquele que efetivamente utiliza a terra, devendo, portanto, ser desapropriado aquele que assim não a pratica. Assim, mede-se a função social pela exploração da área efetiva e não pela quantidade produzida.

A lei que trata da regulamentação dos dispositivos constitucionais relativos à reforma agrária é a de número 8.629/93, e, assim sendo, as nossas sugestões seriam :1) Alterar o texto do caput do artigo 6.º para:

“Considera-se propriedade produtiva aquela que, explorada econômica e racionalmente, atinge grau de utilização da terra (GUT) igual ou superior a 80% da área aproveitável total”; 2) Revogam-se o parágrafo 2.º, itens I, II e III, e o parágrafo 7.º do artigo 6.º da citada lei; 3) Deve-se também alterar o texto do parágrafo 1.º do artigo 9.º para: “Considera-se racional e adequado o aproveitamento que atinja o GUT especificado no (novo) artigo 6.º desta lei; 4) Revoga-se o artigo 11.

No projeto de lei acrescentaria o seguinte artigo: “São insuscetíveis de desapropriação social, para fins de reforma agrária, as propriedades que estiverem sob contrato de arrendamento e/ou parceria rural, e que estejam atendendo ao GUT em quantidade igual ou superior a 80% da área aproveitável total.”

E, por fim, o aposentado não pode mais ser taxado como um “velho”, “arcaico”, “imprestável”, etc., e sim como “experiente”, ‘maduro”, “ponderado”, etc., como, por exemplo, o pesquisador-científico aposentado Antônio Junqueira Reis, que, aos 80 anos, após 20 anos de pesquisa, criou uma nova variedade de café arábica para baixa altitude. Portanto, ele deve ser excluído do parágrafo 1.º do artigo 30 do projeto de lei, como não podendo ser beneficiado pela distribuição de terras, já que ele é, entre nós, mais novos, o único “honoris causa” no quesito “experiência de vida”.

ITR – DOIS PESOS, DUAS MEDIDAS

A Receita Federal do Brasil – RFB está realizando em todo o país uma malha fina sobre o ITR- Imposto Territorial Rural, questionando do contribuinte as comprovações das áreas de preservação permanente e do valor da terra nua por ele declarado, concedendo prazo exíguo de 20 dias.

Para as áreas de preservação permanente requer que sejam comprovadas por levantamentos topográficos com base no art. 9 do Decreto 4. 449/2002 – que é o que trata do regulamento do registro publico de terras através do georreferenciamento, que assim preconiza:

“Art. 9o A identificação do imóvel rural, na forma do § 3o do art. 176 e do § 3o do art. 225 da Lei no 6.015, de 1973, será obtida a partir de memorial descritivo elaborado, executado e assinado por profissional habilitado e com a devida Anotação de Responsabilidade Técnica – ART, contendo as coordenadas dos vértices definidores dos limites dos imóveis rurais, georreferenciadas ao Sistema Geodésico Brasileiro, e com precisão posicional a ser estabelecida em ato normativo, inclusive em manual técnico, expedido pelo INCRA. § 1o Caberá ao INCRA certificar que a poligonal objeto do memorial descritivo não se sobrepõe a nenhuma outra constante de seu cadastro georrefrenciado e que o memorial atende às exigências técnicas, conforme ato normativo próprio.”

Quanto ao valor da terra nua – VTN, a Receita Federal exige um Laudo de avaliação do imóvel, conforme estabelecido na NBR 14.653 da ABNT, com fundamentação e grau de precisão II . A falta de apresentação do Laudo ensejará o arbitramento do valor da terra nua com base nas informações do sistema de preços de terras da RFB-Receita Federal do Brasil.

A base legal está no Art. 14, § 1º da lei 9393/06, que assim preconiza: “As informações sobre preços de terra observarão os critérios estabelecidos no art. 12, § 1º, inciso II da Lei nº 8.629, de 25 de fevereiro de 1993, – valor da terra nua, observados os seguintes aspectos: localização do imóvel; capacidade potencial da terra e dimensão do imóvel, e considerarão levantamentos realizados pelas Secretarias de Agricultura das Unidades Federadas ou dos Municípios”.

Para o Estado de São Paulo a RFB tem por base os dados levantados pelo IEA- Instituto de Economia Agrícola que são publicados na sua revista informações Econômicas e no seu site www.iea.sp.gov.br, ignorando a lei 9393/96 do ITR, que também prevê os levantamentos realizados pelos municípios, pois vários deles tem o seu Código Tributário, onde determina legalmente qual é o valor da terra nua do ano vigente para fins de pagamento do ITBI- Imposto sobre transmissão de Bens Imóveis.

O que está assombrando e aterrorizando os contribuintes é que nos vários processos de resposta a intimação fiscal a RFB tem indeferido, sob a alegação de que o Contribuinte não entregou as provas conforme solicitado, refazendo as declarações, onde glosa as áreas de preservação permanente tornando-as áreas improdutivas, e conseqüentemente aumentando a alíquota incidente no cálculo e lançando valores de terra nua com base somente no valor médio das terras dos municípios informados pelas Secretarias de Agricultura dos Estados, gerando valores a pagar que são acrescidos por correção de multa de 75% e taxa SELIC atualizada, que resultam em valores muito elevados – estratosféricos.

Ocorre que a RFB esquece que as normas legais são vias de duas mãos, ou seja, da mesma forma que ela exige do contribuinte documentos com base nas legislações apontadas por ela, a mesma não explicita na intimação a norma legal prevista para exigir o que vem exigindo do contribuinte, ou seja, quais são as normas legais que a RFB se baseia para exigir aquela norma legal solicitada na intimação e indeferida na resposta ao contribuinte se estas não vêm acostadas com base no solicitado.

Ai, a RFB começa a criar uma verdade absoluta, que na verdade, nem verdade é.

Não existe na legislação que trata do ITR qualquer lei, medida provisória, decreto, instruções normativas, atos declaratórios e portarias que obrigue o contribuinte a fazer prova à RFB da forma como se esta sendo exigido do contribuinte. Para comprovar tal relato é simples, basta verificar no site da própria RFB – ww.receita.fazenda.gov.br, legislação, itr.

Assim, as provas de áreas de preservação permanente através de levantamento topográfico conforme disposto no decreto 4. 449/2002, não tem previsão legal, pois este até para ser válido tem que passar pelo crivo do INCRA, órgão responsável por lei na analise e aprovação do levantamento. Mas, é a própria RFB quem analisa o levantamento, praticando usurpação de competência. Fora isso, o INCRA por ser o órgão responsável, está sobrecarregado de processos demandados pelos proprietários rurais para cumprir a lei de registro publico de terras, e que não tem, no momento, pessoal e estrutura para atender atualmente a própria demanda, demorando, as vezes, mais de 365 dias para certificar o levantamento topográfico. Como prova., basta entrar em contato com o Dr. Roberto Tadeu Teixeira, chefe da cartografia do INCRA, tel: 11.3823.8543, ou e-mail: roberto.tadeu@spo.incra.gov.br.

Então tal prova poderá se feita por profissional habilitado desde de que atenda os preceitos legais de levantamentos topográficos regidos, entre outros, pelo CREA, IBGE, ABNT.

Também, a exigência da prova do valor da terra nua conforme norma NBR 14.653 da ABNT, com fundamentação e grau de precisão II não têm previsão legal e pior, é baseada numa verdade absoluta que não é verdade. No item 10.12 as paginas 19, da Norma ABNT NBR 14.653-3, avaliação de bens Parte 3 imóveis rurais, assim preconiza: item 10.12 -Laudo técnico de constatação – A elaboração de laudos técnicos de constatação, para fins cadastrais e tributários, deve atender as prescrições desta Norma e ser enquadrada, no mínimo, no grau I de fundamentação.

Mas como age a RFB.

O I.E.A. faz suas pesquisas direcionado um questionário para ser preenchido por técnicos da CATI – casa da agricultura – em todos os municípios do Estado que compõem as EDR-Escritório de Desenvolvimento Rural. Após retorno dos questionários, ocorre a depuração e a analise de consistência das informações. Posteriormente as informações são agregadas de acordo com e regionalização adotada pela Secretaria da Agricultura. Então são separados os valores da seguinte forma: o maior (município com maior valor médio) e o menor (município com menor valor médio), e assim são calculadas a media regional, a moda e a mediana, que são divulgados duas vezes ao ano, mês de junho e novembro.

Desta forma, é clara a interpretação de que não ocorre a aplicação da NBR 14.653 da ABNT com grau de precisão II.

Aqui também como prova é só entrar em contato com o Dr. Felipe Pires Camargo, pesquisador responsável pelos levantamentos do I.E.A., tel: 11.5067.0538, ou e-mail: felipe@iea.sp.gov.br ou sua Diretora Dra. Valquíria da Silva – valgsilva@sp.gov.br.

Desta forma, a RFB se baseia, para solicitar do contribuinte, numa norma que não tem prescrição legal, e pior, a própria base legal utilizada que é o I.E.A. não faz as suas pesquisas estatísticas com o rigor da NBR 14.653 da ABNT com grau de precisão II, por simplesmente não serem necessárias cientificamente à indicação de valores médios de terras correntes no mercado.

Assim, a RFB cria uma verdade absoluta que nem verdade é, então como exigir do contribuinte tal cumprimento de prova?

Aqui também tal prova do valor da terra nua poderá se feita com regras menos rigorosas, por profissional habilitado, desde de que atenda os preceitos mínimos de levantamentos a campo e aplicação de estatística compatível, até porque a própria NORMA da ABNT assim preconiza.

O totalitarismo, a truculência e a voracidade de arrecadação fiscal, por parte do governo não podem passar por cima dos preceitos legais, não cabendo dois pesos e duas medidas – o que vale para você não vale para mim – pois ainda estamos numa democracia plena e o exercício da legalidade e o cumprimento ao disposto legal devem valer com os mesmos pesos e medidas para todos, governo e contribuintes.

Assim, cabe a RFB rever suas exigências junto aos contribuintes, estudando legalmente um pouco mais a matéria legal exigida, explicitando no cumprimento delas, a base legal utilizada, até porque na administração publica não há liberdade nem vontade pessoal. Enquanto na administração particular é licito fazer tudo que a lei não proíbe, na administração pública só é permitido fazer o que a lei autoriza, e está disposto no artigo 37, caput, da Constituição Federal, onde o administrador público está, em toda a sua atividade funcional, sujeito aos mandamentos da lei, sob pena de praticar ato inválido e expor-se as responsabilidades disciplinares, civis e criminais, conforme o caso.