O RETRATO DAS TERRAS NO BRASIL

A Secretaria da Receita Federal disponibilizou os dados condensados relativos às declarações do Imposto Territorial Rural – ITR de 1.997, onde apresenta elementos de caráter sócio-economico-financeiro.

A partir desses dados, nos foi possível realizar um estudo e analise desses resultados, que vem mostrar, segundo as informações prestadas pelos próprios proprietários rurais, o retrato das terras no país.

No ITR/97 foram cadastrados ao redor de 4.000.000 de imóveis rurais, com área total superior a 350.000 hectares.

Destes, 1.324.739 (34% do total) são imóveis imunes ou isentos segundo as declarações prestadas e detêm 16.748.213 ha da área total, ou seja, 4% da área total declarada, concentrando 98% em áreas de até 50 ha.

A metade dos imóveis declarada é tributada e detém 325.619.743 ha, correspondendo a 95% da área total declarada.

A Receita Federal reteu mais de 445.000 declarações (11% do total) do ITR/97 em malha fina para a verificação da veracidade dos dados apresentados, checando principalmente a comprovação das áreas de utilização limitada e os valores da terra nua, já que a primeira é isenta de imposto e a segunda é a base de cálculo incidente do imposto a pagar. O prazo para que a Receita Federal tem para as notificações expira no fim do ano de 2.002, pois o prazo prescricional é de cinco anos.

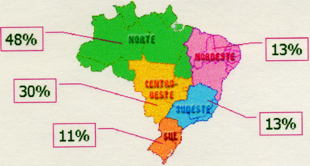

A participação no numero total de imóveis declarados do país apresenta 73%, ou seja, ¾ dos totais, localizados nas macroregiões Sul e Sudeste; 27% na macroregião Nordeste; 7% na macroregião Centro-Oeste e 3% na macroregião Norte.

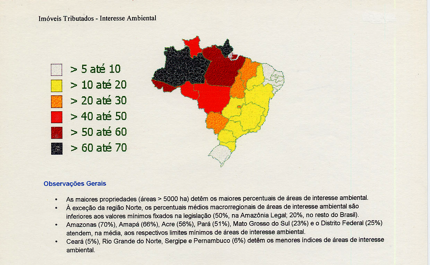

Quanto à questão de áreas de interesse ambiental (preservação permanente e utilização limitada) os imóveis acima de 5.000 ha, localizados na região Norte, declararam 48% de sua área total com esta condição de utilização, ficando os imóveis do restante do país, em termos de percentuais médios, inferiores aos valores mínimos fixados na legislação ambiental vigente para o ano de 1.997 (50% na Amazônia legal e 20% no restante do país, para áreas de reserva legal averbada).

|

Tamanho do imóvel (ha) |

Área ambiental (%) |

Até 50 |

6 |

| > 50 até 200 |

9 |

| > 200 até 500 |

13 |

| > 500 até 1.000 |

17 |

| > 1.000 até 5.000 |

28 |

| > 5.000 |

48 |

| BRASIL |

24,2 |

Com relação ao tamanho da propriedade, imóveis com até 50 ha representam 76,3% da quantidade total declarada (mais de 3.000.000), representando, entretanto, apenas 11,4% da área total declarada, concentrando-se nas regiões Sul, Sudeste e Nordeste. Em contrapartida, imóveis acima de 500 ha representam 3,2% do total e detêm 59,5% da área total declarada.

|

Tamanho do imóvel (ha) |

Nº de imóveis(%) |

Área total(%) |

Até 50 |

76,3 |

11,4 |

| > 50 até 200 |

15,9 |

15,1 |

| > 200 até 500 |

4,6 |

14,1 |

| > 500 até 1.000 |

1,7 |

11,9 |

| > 1.000 até 5.000 |

1,3 |

26,0 |

| > 5.000 |

0,2 |

21,6 |

A distribuição do percentual do número de imóveis em relação ao seu tamanho, por macroregião foi assim declarada:

|

Tamanho do imóvel (ha) |

Norte (%) |

Nordeste (%) |

Centro-Oeste (%) |

Sudeste (%) |

Sul (%) |

Até 50 |

31 |

77 |

38 |

75 |

89 |

| > 50 até 200 |

43 |

16 |

29 |

18 |

8 |

| > 200 até 500 |

11 |

4 |

16 |

5 |

2 |

| > 500 até 1.000 |

06 |

1 |

8 |

1 |

1 |

| > 1.000 até 5.000 |

08 |

1 |

9 |

1 |

0,3 |

| > 5.000 |

01 |

0,1 |

1 |

0,05 |

0,01 |

O Grau de Utilização da Terra-GUT, que corresponde ao percentual da área aproveitável que está sendo utilizada para a atividade produtiva (descontadas as áreas de interesse ambiental, benfeitorias e imprestáveis) apresentam, na sua maioria, GUT maior que 80%, independentemente do tamanho do imóvel ou da macroregião em que está localizada. Os Estados que apresentam maiores índices de imóveis rurais com GUT superior a 80% são o Mato Grosso do Sul com 98%; Espírito Santo com 96%; Rio Grande do Sul e Paraná com 95% de GUT.

|

Tamanho do imóvel (ha) |

80% (%) |

>65 até 80% (%) |

>50 até 65% (%) |

>30 até 50% (%) |

Até 30% (%) |

Até 50 |

88 |

4 |

2 |

1 |

4 |

| > 50 até 200 |

84 |

8 |

4 |

2 |

2 |

| > 200 até 500 |

86 |

7 |

3 |

2 |

2 |

| > 500 até 1.000 |

87 |

7 |

3 |

1 |

2 |

| > 1.000 até 5.000 |

86 |

6 |

3 |

2 |

4 |

| > 5.000 |

85 |

5 |

2 |

2 |

6 |

O valor da terra nua – VTN por ha que foi declarado através das informações contidas nas auto-avaliações (o proprietário é que diz quanto vale a sua terra nua), valor este que incide na base de cálculo para a apuração do tributo, apresenta para os imóveis com área até 50 ha, valores médios de R$ 1.090,14/ha, sendo dez vezes maior que para as áreas acima de 5.000 ha, que em media valem R$ 96,15/ha.

Os valores da terra nua média Maximo e mínimo, declarados no ITR/97 pelos proprietários rurais, por macroregião assim se apresentam:

|

Macroregião |

Valor médio maximo R$/ha |

Valor médio mínimo R$/ha |

Norte |

134,47 |

32,83 |

| Nordeste |

222,47 |

56,80 |

| Centro-Oeste |

557,30 |

105,33 |

| Sudeste |

1.282,01 |

322,20 |

| Sul |

1.428,51 |

580,45 |

A arrecadação do ITR/97 ultrapassou o montante de R$ 160 milhões. Ela é superior em mais de 80% em relação ao ano de 1.996, ficando a média nacional arrecadada por imóvel rural em R$ 40,64.

O número de declarações é praticamente igual ao número de imóveis que se cadastraram pela primeira vez na Secretaria da Receita Federal em 1.992.

A partir dessa fotografia tirada pelos proprietários rurais e revelada pela Secretaria da Receita Federal, cabem inúmeras outras analises e servirá para o Governo como ferramenta fundamental para um melhor estudo, entre outros, de desenvolvimento e estruturação creditícia, tributária, fundiária e ambiental.

Número de Declarações Entregue (em milhões)

| Arrecadação e Número de Declarações

• A arrecadação do ITR/97 (cerca de R$ 160 milhões) supera a do ano anterior em mais de 60%, uma vez deduzidas as parcelas de contribuições destinadas à CNA e CONTAG, anteriormente cobradas junto com o ITR. • O número de declarações do ITR/97 é praticamente igual ao número de imóveis que se cadastraram, na SRF, entregues em 1992 e 1997.

|